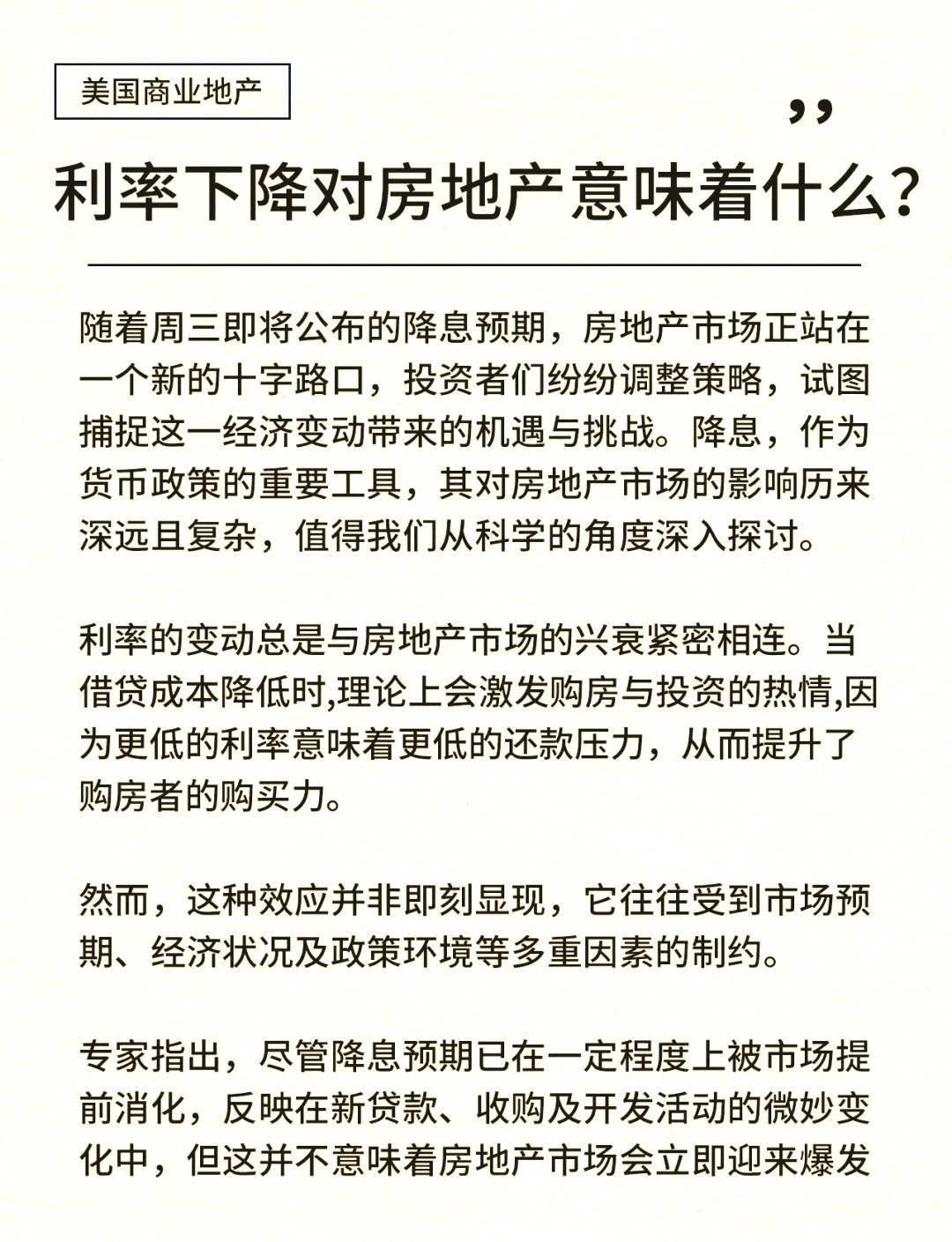

利率的高低直接关系到购房者的房贷成本,是影响购房决策的关键因素之一。当利率处于较低区间时,每月需要偿还的房贷金额会相应减少,普通家庭的购房压力也会随之降低,更多人会将购房计划提上日程;而当利率走高时,房贷的总支出会显著增加,不少家庭会选择暂时观望,重新评估购房的可行性,毕竟额外增加的利息会让原本的预算承受更大的压力。

房地产开发属于典型的资金密集型行业,利率变化对开发商的影响同样显著。利率较低时,开发商的融资成本大幅降低,有更多的资金可以投入到新项目的开发中,市场上的房源供应也会更加充足;当利率上升时,开发商的资金使用成本增加,部分资金实力较弱的企业可能会面临周转难题,甚至不得不调整开发节奏,减少新项目的布局。

利率波动还会直接传导到二手房交易市场。当利率处于低位时,二手房的交易活跃度通常会有所提升,卖家更容易找到匹配的买家,买家也更愿意出手;而当利率上行时,二手房市场的议价空间可能会扩大,卖家为了促成交易,可能会适当调整报价,买家则会更加谨慎地筛选房源,优先考虑性价比更高的选项。

利率作为调节市场的重要杠杆,其变化会从供需两端共同影响房地产市场的整体走向。合理的利率水平能够平衡市场的供需关系,既满足刚需群体的购房需求,又能避免市场出现过热的情况;而大幅的利率变动,可能会引发市场的连锁反应,需要市场参与者密切关注,及时调整自身的策略。

对于计划购房的家庭而言,无需过度纠结于短期的利率波动,更应该结合自身的经济实力和实际居住需求来做出决策。如果是刚需购房,只要还款金额在可承受的范围内,遇到合适的房源就可以考虑出手;如果是改善型需求,可以多关注市场的整体态势,在符合自身长期规划的前提下选择合适的时机。

亿腾证券提示:文章来自网络,不代表本站观点。